�W(xu��)��(x��)�@��

���c(di��n)����

- ���F(tu��n)��˾�_չ���c(di��n)�����(xi��ng)Ŀ�{(di��o)��

- ȼ?x��)������?h��o)��BWH-1310S

- ���칫��

- ���F(tu��n)��˾��(du��)������݆�������ˆT�M(j��n)����ǰ���wՄԒ

- �ڒ�t��̖(h��o)��SP18-B3 SP24-B3 SD32-B3

- ̩ɽȼ?x��)⼯�F(tu��n)����˾�hί��ӛ ץ�h�T���W(w��ng)������(w��)ͻ���(xi��ng)Ŀ��(sh��)ʩ����

- ̩ɽȼ?x��)⼯�F(tu��n)����˾���Q׃������

- ̩ɽȼ?x��)⼯�F(tu��n)�e�д����Y������(d��ng)�xʽ

- ̩���й����I(y��)������(du��)�ҹ�˾1���Ȱ�ȫ�\(y��n)����r�M(j��n)�Йz��

- ɽ�|ʡ��r(ji��)���P(gu��n)�ڽ�����ȫ��Ȼ��r(ji��)��������(li��n)��(d��ng)�ƶȵ�ָ��(d��o)��Ҋ (���r(ji��)��һ�l(f��)��2018��73̖(h��o))

10��犎��㿴��ؔ(c��i)��(w��)��(b��o)������

һ���D����ؔ(c��i)��(w��)��(b��o)������

һ����(hu��)Ӌ(j��)��ؔ(c��i)��(w��)�c�����Ļ����J(r��n)�R(sh��)

‧ ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��ͬ���s�c��������

‧ ��(hu��)Ӌ(j��)�����ǹ�����Ϣ�Ŀɿ��y(t��ng)Ӌ(j��)

‧ ؔ(c��i)��(w��)�����Ǖ�(hu��)Ӌ(j��)��Ϣ֮�����c��(y��ng)��

��.�p���A(y��)�㣺��ʽ�Ϻ͓p�������ȫһ�ӵģ�ͨ����ÿ��(g��)��Ⱦ��ƴ���ʮ����(g��)�µ��A(y��)�㣬���Ƶ�ԭ�t�DZ���ȵČ�(sh��)�H��(sh��)�֣����ϠI�I(y��)�������l(f��)����Ӱ푔�(sh��)��������һ��(g��)�A(y��)�ڿ����_(d��)�ɵĠI�I(y��)Ŀ��(bi��o)��

��.ؔ(c��i)��(w��)�A(y��)�㣺�@���Y�a(ch��n)ؓ(f��)�����A(y��)�㣬ͨ�����c�I�I(y��)����ı��ʁ����F(xi��n)�������u(p��ng)�����N�Y�a(ch��n)ؓ(f��)���Ƿ��ں��m�Ġ�r�¡�

��.Ͷ�Y�A(y��)�㣺���ӹ̶��Y�a(ch��n)�ĕr(sh��)����(y��ng)ԓ�Ⱦ���Ͷ�Y�A(y��)�㣬�Ա�I���Y����Դ������ֹ�Y��E�á�

��.�Y���A(y��)�㣺�ǬF(xi��n)��(�y�д��)���A(y��)�㣬ͨ��ֻ��������(g��)�£���Ҫ��Ŀ�����ڴ����~����Y���{(di��o)�ȡ�

�����J(r��n)�R(sh��)��(hu��)Ӌ(j��)��Ŀ������ؔ(c��i)��(w��)��(b��o)��

‧ ��(hu��)Ӌ(j��)��Ŀ�ǹ�����Ϣ�Ľy(t��ng)Ӌ(j��)���

‧ ��(hu��)Ӌ(j��)��Ŀ�g�ĺ���P(gu��n)ϵ

��.����-�M(f��i)��=�p��

��.�Y�a(ch��n)=ؓ(f��)��+�ɱ�+�p��

‧ ��I(y��)�����ˆT����Ҫ��һЩ�e�Ŀ�Ŀ

��.�����~������(xi��ng)���Õ�(hu��)Ӌ(j��)��Ŀ����Ԕ��(x��)�ķ��

��.������ɱ��c�����ɱ����_���Ա㮐��������

��.�M(f��i)���c��I(y��)�M����ϣ��Ա��A(y��)�����:

��.��(hu��)Ӌ(j��)��Ŀ��ʹ��Ŀ��֮��ͬ�����_��

‧ ���ӿ�Ŀ�a(ch��n)������(x��)��

�����ēp���������I(y��)�Ľ�(j��ng)�I����

‧ �p�����һ�㳣�R(sh��)

��.��һ��ǠI�I(y��)����

��.�ڶ���ǠI�I(y��)�ɱ�

��.������ǠI�I(y��)�M(f��i)��

��.������ǠI�I(y��)����֧

‧ �c�A(y��)����^��x

‧ ��(x��)�ֿ�Ŀ�������

�ġ����Y�a(ch��n)ؓ(f��)��������I(y��)�w�|(zh��)

‧ �����(b��o)�����[�ص����C(j��)

‧ ���ȫ�Լ��@����

��.�ل�(d��ng)�Y�a(ch��n)�c����(d��ng)ؓ(f��)���g��ƽ��

��.��I(y��)��Ʒ�����ϵȴ�؛�Y�a(ch��n)�c����(d��ng)ؓ(f��)���g��ƽ��

‧ ���Õ�(hu��)Ӌ(j��)��Ŀƽ��ԭ�t

��.��I(y��)�Ĵ�؛�r(ji��)ֵ�c�I�I(y��)�~�g��ƽ��

��.��I(y��)��(y��ng)���~���c�N؛�~֮�g��ƽ��

‧ �Y����Դȥ·���@ʾ���ƻ�

‧ ��x�Y�a(ch��n)ؓ(f��)��������Ҫ���n

‧ �Y����Դȥ·��Ӌ(j��)���c����

�塢�F(xi��n)�������������x����(y��ng)��

‧ ���լF(xi��n)���������r

‧ �F(xi��n)������������

��.�I�I(y��)���(d��ng)����ɬF(xi��n)������p

��.Ͷ�Y���(d��ng)����ɵĬF(xi��n)�������c����

��.��ؔ(c��i)���(d��ng)����ɵĬF(xi��n)�������c����

‧ �F(xi��n)��������

‧ ���֬F(xi��n)�������������

������(hu��)Ӌ(j��)�ƶȵĽ��J�^���(y��ng)��

‧ ���Jƽ���ֹ�η��Y����©

‧ �߃�(n��i)�����ƹ��ܱ����

�ߡ���I(y��)���������~

‧ ����؝һ�r(sh��)���ǟo�F�Ỽ

‧ �˽ⶐ��(w��)��(hu��)Ӌ(j��)�c������(hu��)Ӌ(j��)�IJ

‧ �����~�����I(y��)Ҫ�c(di��n)����ͬ

‧ �����(hu��)Ӌ(j��)Ҫ���r(sh��)ӛ�~

�ˡ���(bi��o)��(zh��n)�ɱ���(hu��)Ӌ(j��)�ƶȵđ�(y��ng)��

‧ ���_�@ʾ��(du��)��I(y��)��ؕ�I(xi��n)

‧ ������ի@����r

‧ �a(ch��n)�������Ĺ���Ч��

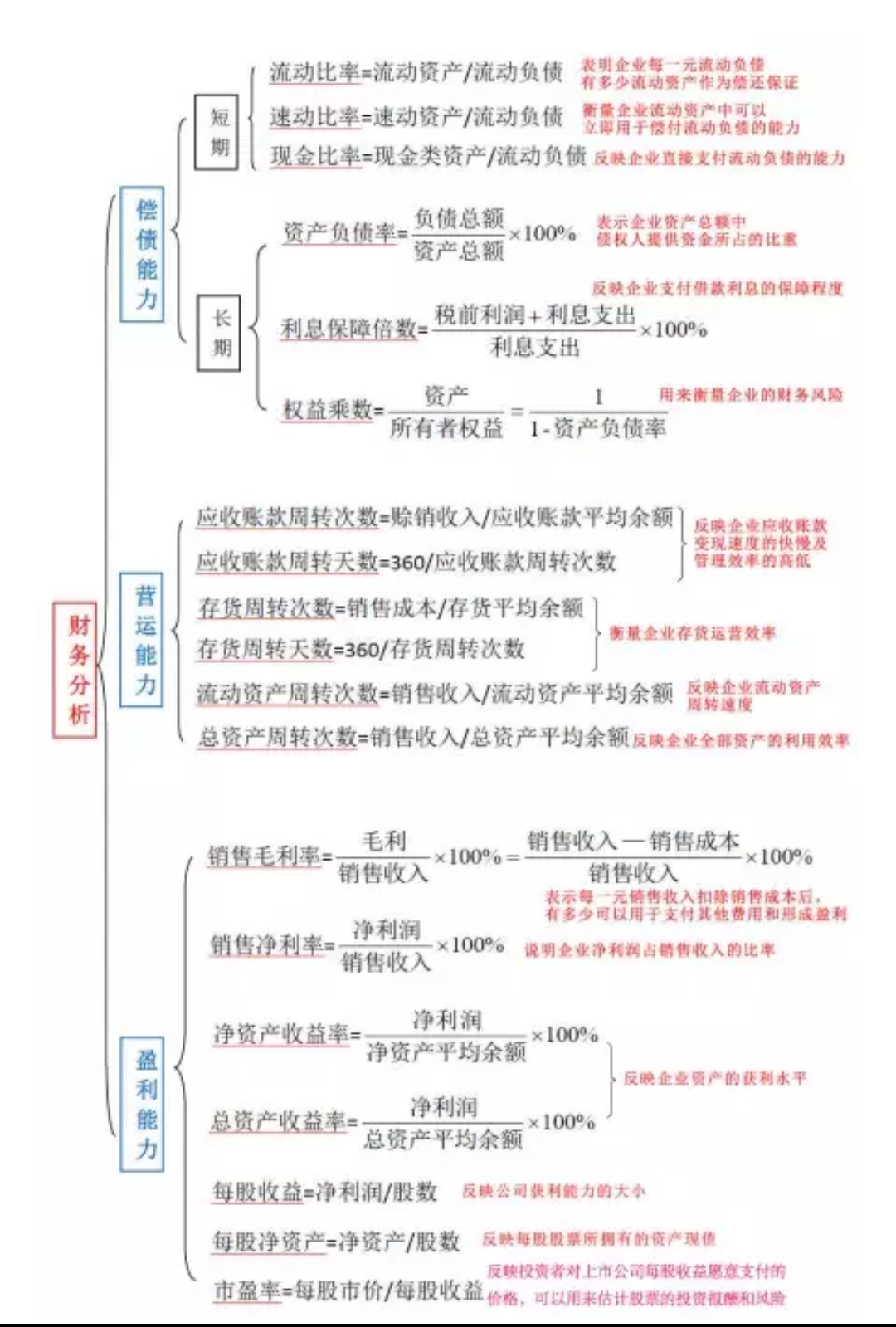

�š����P(gu��n)Ͷ�Y��ؔ(c��i)��(w��)��������

‧ ؔ(c��i)��(w��)����ʹͶ�YӋ(j��)�������w

‧ �p���ƽ�c(di��n)�I�I(y��)�~�����̶��ɱ�/ë����

��.����������(����(d��ng)�Y�a(ch��n)����؛�Y�a(ch��n))/����(d��ng)ؓ(f��)��

��.��(j��ng)�I��������؛������(d��ng)ؓ(f��)��

��.�տ���������(y��ng)���~�ƽ���I�I(y��)�~

��.�͑��|(zh��)������(y��ng)��Ʊ��(j��)��ƽ���I�I(y��)�~

��.���������̶��Y�a(ch��n)/(�L��ؓ(f��)��+�Y��)

��.�@���������p�棯�I�I(y��)�~

ʮ������ؔ(c��i)��(w��)��(b��o)�����xҪ�I(l��ng)

��I(y��)ÿ�µ�ؔ(c��i)��(w��)��(b��o)��ͨ�����������������p������Y�a(ch��n)ؓ(f��)�������F(xi��n)�������� ��

‧ ������������p�c���|(zh��)

‧ ע��׃�����й�˾ǰ;

‧ ��ҕ����������ȥ��

‧ ؔ(c��i)��(w��)��(b��o)�����Ʒ�ʽ

‧ ����Ҫ�I(l��ng)��x��(b��o)��

��xؔ(c��i)��(w��)��(b��o)���ķ�ʽ���ȿ��p��������Ƿ���ij�(xi��ng)�I(y��)��(w��)��ij���T��Ч���ã�����Ӱ푹�˾�ī@�������������鿴�Y�a(ch��n)ؓ(f��)�������z����Ҫ�Y�a(ch��n)ؓ(f��)����Ŀ�Ƿ��挍(sh��)�������Ǵ�؛��r����(y��ng)ע�⡣��F(xi��n)������������������������ȥ�ˡ�